Der größte Einfluss auf Deine Altersvorsorge

Der am meisten unterschätzte Faktor

Wie eine E-Mail mich änderte und was wir daraus lernen können. Partizipiere von einem der größten Fehler eines meiner Kunden. Die Tragweiter seiner E-Mail war ihm wahrscheinlich nicht bewusst. Ich werde ihn selbsterklärend nicht mit Klarnamen nennen.

Was hat den größten Einfluss auf Deine Altersvorsorge? … Falsch

Woher ich das weiß? Ich habe eine Zeit lang bei Gesprächen diese Frage gestellt und in etwa 95 % der Fälle war die Antwort falsch … wenn Du gut bist, gehörst du zu den 5 % 😉 … Die meisten nennen:

- Rendite

- Anbieter/Gesellschaft

- Kosten

- Produkt

- Vertrag

- Kapitalanlage

- Beitragshöhe

- …

- Rendite

- Anbieter

- Kosten

- Produkt

- Vertrag

- Kapitalanlage

- Beitragshöhe

- …

Die Punkte sind richtig und wichtig, jedoch nicht der wichtigste Faktor!

Stefan

Um den größten Einfluss auf Deine Altersvorsorge zu illustrieren, lass mich Dir die Geschichte von Stefan (Name geändert) erzählen. Stefan kam 2023 zu mir, um seine Altersvorsorge zu lösen. Seine Ausgangssituation:

- Stefan

- Selbständig

- 60 Jahre

- Einkommen: 135.000 €

- Zielrente: 3.000 – 4.000 €

(Bedenke: Stefans geplante Rente ist deutlich geringer als sein derzeitiges Einkommen von 135.000 €!) - Ein wenig Altersvorsorge ist vorhanden

- Stefan

- Selbständig

- Einkommen: 135.000 €

- Zielrente: 3.000 – 4.000 €

(Bedenke: Stefans geplante Rente ist deutlich geringer als sein derzeitiges Einkommen von 135.000 €!) - Ein wenig Altersvorsorge ist vorhanden

Stefans Kosten sind überschaubar, so dass er einen vierstelligen Monatsbeitrag und einmalig etwa 100.000 € investieren kann.

Das Ergebnis

- Nur die Mindestrente von 3.000 € ist erreichbar

- … und das nur, wenn er bis 70 arbeitet!

(1) Nur die Mindestrente von 3.000 € ist erreichbar

(2)… und das nur, wenn er bis 70 arbeitet!

Du könntest entgegnen, dass Du keine 3.000 € Rente benötigst oder „der hat gut reden mit seinen 135.000 € Einkommen“. Jedoch kommt es darauf nicht an. Jeder ist in seiner Situation und Stefan ist nur ein Beispiel. Das Problem und die Chance dahiner ist grundsätzlich für alle gleich.

Diese E-Mail änderte mich

Kurze Zeit später nach unserer Altersvorsorge-Beratung schrieb mir Stefan. Seine E-Mail änderte mich. Ich las sie mehrmals und dachte „oh man“. Hier seine Nachricht:

Aus aktuellem Anlass hätte ich folgende Frage […]:

Ich hätte evtl. die Möglichkeit in ein Haus in Wassernähe umzuziehen. Die monatlichen Kosten für den Bereich Privatwohnung würden sich dann […] erhöhen. Meine Frage ist nun, ob ich mir das leisten kann.

Stefan

Was würdest Du antworten? Ich dachte lange über Stefans E-Mail nach. Ich sah vor meinem geistigen Auge diesen 60-jährigen Mann und seinen Umzug in die neue Umgebung .. die Wohnung … der See. Das nahm mich mit. Es ging schließlich darum, ob Stefan sich die Wohnung in 10 Jahren im Rentenalter noch leisten könnte. Kannst Du Dir das vorstellen?

Du sagst vielleicht „Ja gut, aber er kann in seiner alten Wohnung bleiben“ oder „Er hat es selber vermasselt, wenn man Jahre lang nicht vorsorgt. Dann kann er nicht in solch einer Umgebung wohnen.“ … Du hast Recht.

Stefans Problem? Er kann es nicht lösen! Obwohl das nicht ganz stimmt. Er könnte seine Kosten senken und seine Einkünfte erhöhen, um mehr zu investieren. Jedoch müsste er sein Einkommen deutlich steigern. Ferner bedenke, er ist bereits 60 Jahre alt.

Stefans „Entscheidung“

Stefan ist Kunde geworden, aber mit seiner Altersvorsorge zögert er. Diese Geschichte hat leider kein Happy End. Wir schauen keinen Hollywood-Film sondern auf Stefans echtes Leben.

Ich treffe regelmäßig 60-jährige Stefans und viele verhalten sich ähnlich. Wenn es darauf ankommt, prokrastinieren sie. Ihre Altersvorsorge schieben sie bis ins hohe Alter.

Es ist irrelevant wie viele Gespräche Du über Altersvorsorge führst, ob Du einen Experten heranziehst oder welchen Plan Du entwickeln lässt. Am Ende des Tages solltest Du handeln.

Stefan hat sich häufiger mit seiner Altersvorsorge beschäftigt, aber er tat nie etwas bzw. zu wenig. Nun ist er 60, seine Zeit rennt ihm davon und seine Rente ist so nah wie nie zuvor in seinem Leben.

Was hat den größten Einfluss auf Deine Altersvorsorge?

Kommen wir auf unsere Ursprungsfrage zurück: Was hat den größten Einfluss auf Deine Altersvorsorge?

Du hast die Antwort erkannt, oder? … ZEIT! 🕐

Sie ist entweder Dein Freund, in dem Du früh beginnst ODER sie wird Dein Feind, weil Du das Thema ständig schiebst. Lass die Zeit Dein Freund sein und löse jetzt Deine Altersvorsorge!

Jetzt Zeit nutzen!

Jetzt Zeit nutzen!

Du denkst vielleicht …

„Tim, schön und gut. Aber die Rente ist noch weit weg und ich möchte auch jetzt mein Leben genießen.“

Weißt du was? Das stimmt … ideal ist es, wenn Du beides nutzt … gewünschte Rente und Leben sowie Spaß. Erinnere Dich an Stefans Frage zum Wohnen in Wassernähe … es geht um Lebensqualität und wie Du sie im Rentenalter behältst. Wie das funktioniert? Das zeige ich Dir.

Lerne aus Stefans Erfahrung und nutze Deine Zeit. Investiere in Deine Vorsorge, um später Dein Wunschleben genießen zu können. Nutze die Zeit und richte ein Budget ein für Dein jetziges Leben sowie Spaß.

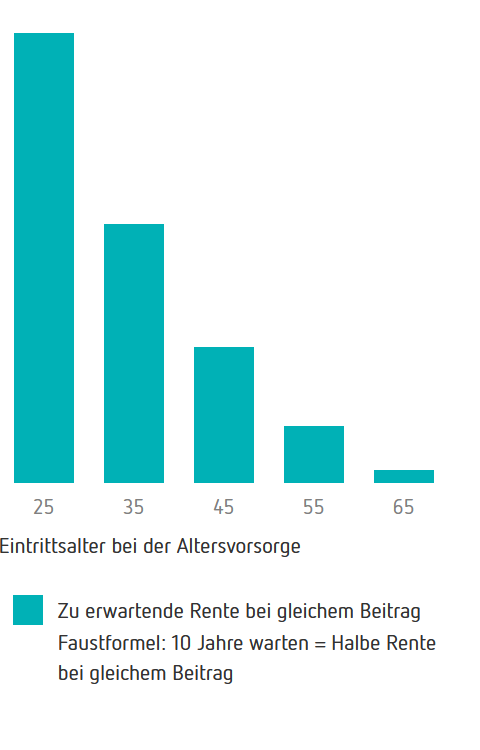

Einfluss der Zeit auf Deine Altersvorsorge

Die folgende Grafik zeigt, wieviel Rente eine 25-, 35-, 45- und 55-jährige Person erhält bei identischem Monatsbeitrag:

Je später Du beginnst oder je später Du Zuzahlungen leistest, desto geringer Deine Rente. Wir können das auch andersherum betrachten: Je später Du startest, desto mehr musst Du einzahlen, um auf dieselbe Rente zu kommen.

Soll ich gemein sein? Der unglaubliche Effekt bei Kindern!

Wir haben bei der vorherigen Grafik gesehen, wie wichtig frühzeitiges Beginnen ist. Bei Kindern ist der Effekt gewaltig:

Lass es mich klar und deutlich sagen: Schließt Du eine Vorsorge für Dein 5-jähriges Kind ab, so bekommt es eine 17-fach höhere Rente als ein 55-Jähriger bei gleichem Beitrag! Oder andersherum: Der 55-Jährige benötigt den 17-fachen Beitrag für dieselbe Rentenhöhe!

Du könntest erwidern „Ja, aber das Kind zahlt länger ein“. Das stimmt. Jedoch ist der Beitrag nicht der entscheidene Faktor. Der Effekt kommt nicht vom Beitrag, sondern das Kind hat eine gigantische Laufzeit von 62 Jahren!

Frage …

… Deine Eltern, Großeltern oder andere Rentner: „Wie war das, als Du ins Rentenalter kamst?“ Du wirst überrascht sein. Sie antworten oft: „Auf einmal war ich 65″. Die Rente scheint weit weg und doch kommt sie plötzlich.

Übrigens … ich bin im Vorteil. Warum? Weil ich viele Gespräche führe mit jungen und älteren Menschen. Ich genieße das Privileg die Stefans dieser Welt kennenlernen zu dürfen. Ich erlebe wie es sehr gut oder ungünstig läuft.

Lores großartige Antwort

Meine alte Nachbarin Lore und meine Lebenspartnerin führten vor ein paar Jahren ein Gespräch, dass mir die Augen öffnete. Lore änderte meine Sicht auf die Zeit. Der Dialog verlief wie folgt:

Lore: Wie alt sind eigentlich Deine Eltern?

Lore (94 Jahre)

Lebenspartnerin: Sie sind 75 Jahre.

Lore: Och, schön. So jung wäre ich auch gerne nochmal.

Großartig, oder? Wir lachten, denn bisher dachten wir 75 sei alt. Für Lore bedeutet 75 etwa 20 Jahre jünger zu sein! Es wird künftig deutlich mehr Menschen in Lores Alter geben. Vielleicht gehörst Du dazu 🙂

Jetzt Zeit nutzen!

Jetzt Zeit nutzen!

Selbständige & Unternehmer

Du bist selbständig oder Unternehmer? Es gibt einen Unterschied zwischen Selbständigen und Unternehmern, aber ich werde der einfachhalber von Selbständigen sprechen 😉

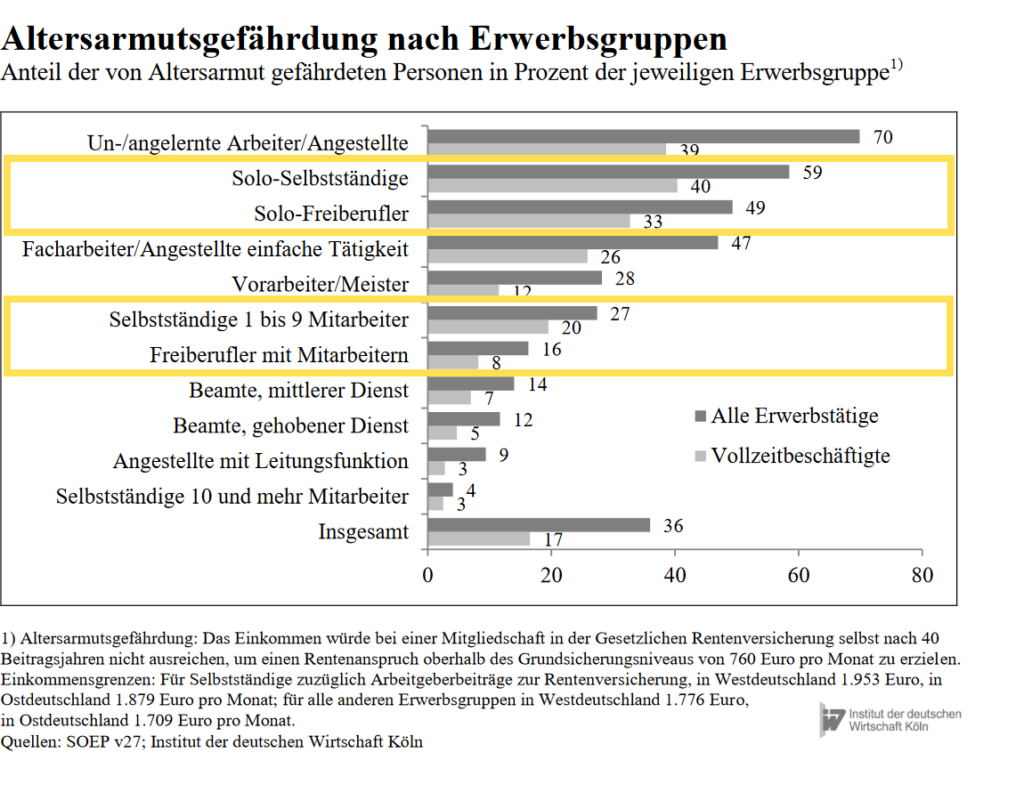

Bist Du selbständig? Dann achte besonders auf Deine Altersvorsorge! Weißt Du wer am stärksten von Altersarmut betroffen ist? Nach den ungelernten Arbeitern/Angestellten kommen schon die Selbständigen und Freiberufler!

Beachte bei der Statistik: Wir sprechen von Altersarmut, also von einer Rente unter 760 € monatlich! (Stand der Studie: 2012).

Wenn wir die Mindestrente auf 1.000 oder 1.500 € erhöhen, so liegt der Anteil der betroffenen Selbständigen um ein Vielfaches höher!

Ferner müssen wir berücksichtigen, dass die Erwerbsgruppe der Selbständigen mit Mitarbeitern eine sehr große Bandbreite in der Statisitik aufweist („1-9 Mitarbeiter“). Hier gibt es einen großen Unterschied zwischen einem Selbständigen mit 2 oder mit 8 Mitarbeitern. Je niedriger die Mitarbeiteranzahl, desto höher das Risiko und desto eher gleicht sich die Gruppe der Solo-Selbständigen an.

Überrascht? Das betrifft Dich nicht? Du hast ein geniales Geschäftsmodell und wirst damit Multitrilliadär? Du wirst vom Verkauf Deiner Firma später leben?

Achtung! Das sagen alle! Hast Du schon mal einen Selbständigen sagen hören, dass er sein Unternehmen schlecht führe und sein Geschäftsmodell sei untauglich? Eher selten, oder? Im Gegenteil – Jeder ist der beste und sein Produkt oder Dienstleistung ist im Universum unschlagbar.

Ich weiß was Du denkst … bei Dir ist alles anders

Versteh mich richtig – Es gibt sehr gute Selbständige und fast alle meine Kunden gehören zu dieser Kategorie. Sie verdienen sehr gut. Aber darum geht es nicht. Seine Unternehmung aufzubauen ist die eine Sache und sie zu verkaufen oder einen Nachfolger zu finden eine ganz andere.

„Ich verkaufe später meine Firma. Das ist meine Altersvorsorge.“ Ich wünsche Dir das. Wirklich! Ich habe Kunden, die durch ihren Unternehmensverkauf finanziell frei wurden und heute sehr gut davon leben. Und ich freue mich für sie 🙂 Lass Dir aber gesagt sein, dass diese erfolgreichen Verkäufe die Ausnahme sind!

„Ich habe ETFs, die sind meine Rente“. Angespartes Kapital aus ETFs wird meistens überschätzt. Aus meiner Sicht kann es sinnvoll sein mit ETFs Vermögen aufzubauen, aber ETFs haben auch Nachteile. Lass Dich daher nicht täuschen. Ich sehe häufig überraschte Gesichter, nach dem ich für den Selbständigen seine Rente berechnet habe.

Was hältst Du von folgender Idee: Du tust so, als würdest Du Dein Unternehmen nie verkaufen und nie einen Nachfolger finden. Verkaufst Du Dein Unternehmen, stoppst Du Deine Altersvorsorge. Wie klingt das?

Denn dadurch wirst Du entspannter:

- Du bist unabhängig von Deinem Unternehmen.

- Du bist auf den Verkauf nicht angewiesen. Das bringt Dich in eine starke Verhandlungsposition beim Verkauf bzw. Nachfolge.

- Wer nicht verkaufen muss, trifft häufig bessere Entscheidungen.

Nehmen wir an, Dein geplanter Unternehmensverkauf läuft sehr gut und Du kannst davon leben. Dann hast Du einfach mehr, denn Deine bereits getätigte Altersvosorge ist nach wie vor Dein Geld.

Und wenn der Verkauf bzw. die Nachfolge nicht klappt? Das wäre nicht optimal, aber Du hast Deine Rente gelöst und bist folglich auf den Verkauf nicht angewiesen.

Jetzt Zeit nutzen!

Jetzt Zeit nutzen!

Nutze die Zeit für Deine Altersvorsorge

Ich kann es nicht oft genug wiederholen. Die Zeit ist Dein Freund oder Feind.

- Je früher Du Deine Vorsorge auf die gewünschte Höhe bringst, desto einfacher und günstiger wird es.

- Je später Du Deine Altersvorsorge löst, desto teurer wird es … ggf. kannst Du sie irgendwann nicht mehr lösen.

Ältere Menschen sagen oft das gleiche: NUTZE DEINE ZEIT!

Gruß

Tim

PS: Was hat den größten Einfluss auf Deine Altersvorsorge? Zeit. Sie ist Dein Freund, wenn Du früh beginnst. Zeit ist unwiederbringlich. Nutze Deine Zeit, indem Du Deine Altersvorsorge auf- bzw. ausbaust oder beispielsweise steuerwirksam eine Einmalzahlung in die Rürup-Rente einzahlst. Löse Deine Vorsorge jetzt.

PPS: Viele Gespräche haben mir gezeigt: Wenn wir älter sind, werden wir nur eins bereuen – Die Dinge die wir nicht getan haben.

Ja, …

… ich möchte die Zeit für mich nutzen. Dazu hast Du die Möglichkeit beispielsweise eine Einmalzahlung in eine Altersvorsorge zu leisten (z. B. Rürup-Rente). Solltest Du noch am Anfang stehen oder erst wenig vorgeseorgt haben, so kannst Du deine Altersvorsorge aufbauen bzw. ausbauen:

Aufbauen

Altersvorsorge aufbauen / ausbauen

Fange so früh wie möglich an Deine Altersvorsorge auf-/auszubauen.

Du hast vorgesorgt, aber gering begonnen? Das betrifft vor allem viele Personen mit zunächst geringem Einkommen oder Selbständige, die anfangs auf ihre Liquidität achten müssen. Die Rentenlücke ist oft imens und sie beginnen viel zu spät ihr Altersvorsorge auf das nötige Level zu heben.

Einmalzahlung

z. B. Rürup-Rente

Tätige bis zum 31.12. eine Einmalzahlung z. B. in Deine Rürup-Rente und erhalte einen Teil vom Finanzamt zurück.

Hast Du Fragen? Dann nimm Kontakt auf.

Versicherungen

Versicherungen